計算式

財務試験で、長期借入金返済原資の計算が出てきます。

基本的な計算方法は下の通りです。

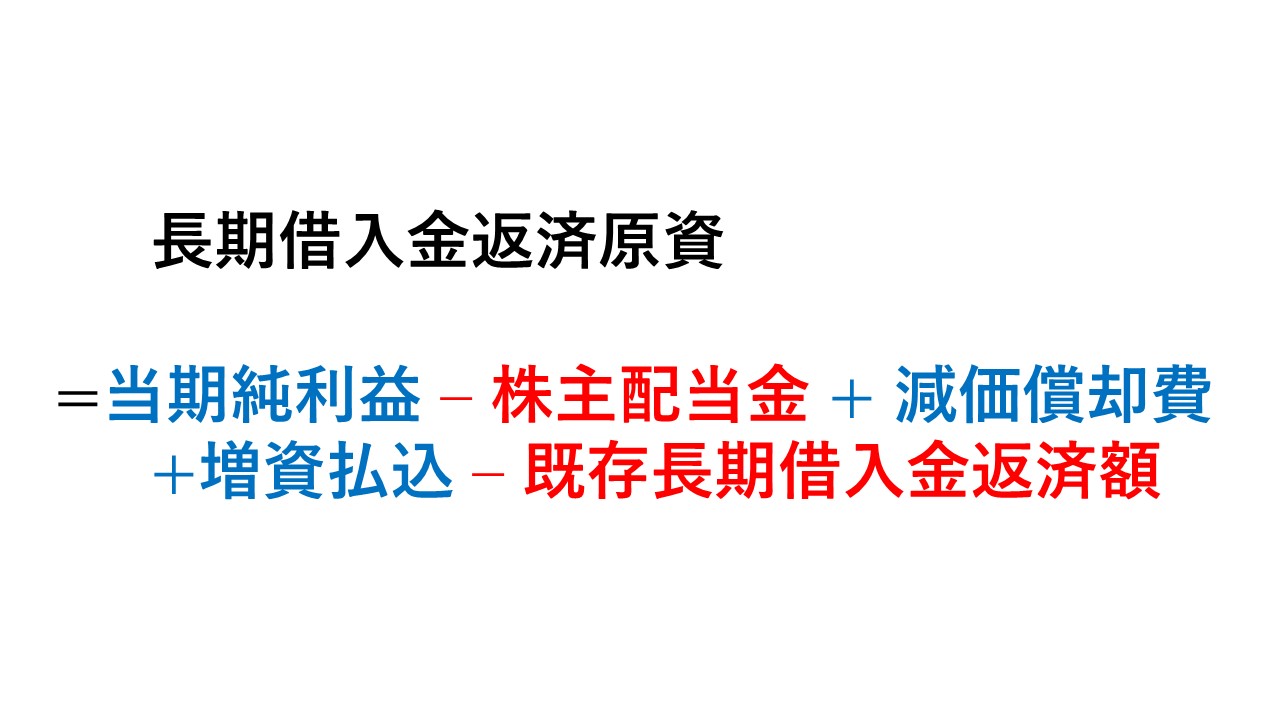

長期借入金返済原資

= 当期純利益 – 株主配当金 + 減価償却費 + 増資払込 – 既存長期借入金返済額

なんでこんな式になってんの?って思いますよね。

私も「なんで足したり引いたりしてるねん!」って思いました。

それでは一つずつ見ていきましょう。

目線は常に自分が銀行員になって、会社に融資する状況だと考えてください。

- 当期純利益

まず銀行が会社にお金を貸すときは、どのくらいならちゃんと返してくれるのかを考えます。その目安が利益です。「利益分なら貸しても返してくれそうだ」という感じ。 - 株主配当金

「配当金って当期純利益に含まれてるんじゃないの?引く必要ある」と思いました。しかし、配当する時の仕訳を考えると分かります。仕訳は下の通り。

未払として負債に換算されます!損益計算書には影響してません。

よって、「配当払わないといけないならその分借金返済できないよね」ということで当期純利益から引きます。

| 借方 | 貸方 | |||

| 配当決定時 | 利益剰余金 | xxx | 未払配当金 | xxx |

| 配当時 | 未払配当金 | xxx | 現金預金 | xxx |

- 減価償却費

減価償却費では実際には建物が損壊したわけでもないのに建物を価値を下げています。実際にお金を払ったわけではないのに費用とするので、その分利益が減っているように見えています。

よって「実際にお金払ったわけじゃないなら、減価償却費は費用としなくていいよー」という感じで銀行は返済能力を高く見積もります。 - 増資払込

「株発行して金増えるなら、それ返済に回せるやろ!」という感じ。 - 既存長期借入金返済額

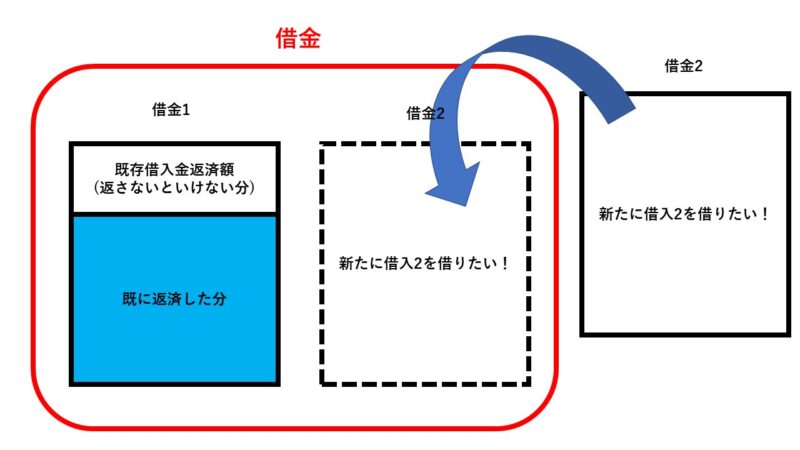

これが一番よく分からなかった。なぜ既に返済した借金額が引かれてしまうのか。

これは言葉の理解が間違っていたようだ。正しい意味は、

「今、既に借金あるよね?あといくら返さなあかんの?」という意味だ。

つまり、借金1がある状態で借金2をする時に、借金1のまだ返していない分(借入金返済額)は借金2の返済原資には出来ないということ。

このように考えると話がすっきりした。

足したり引いたりする理由が分かりました。

参考文献

リンク

コメント